Умножение делением

00:00 | 15.08.2016

Автор: Татьяна Полищук

Финансовые рынки готовятся к реформе системы финансового регулирования. Нацбанк может принять под опеку небанковские финрынки с общими активами, превышающими 70 млрд грн.

Реформа финансового надзора приобретает все более четкие очертания. С высокой вероятностью уже к концу этого, в крайнем случае, в начале следующего года в Украине могут быть перераспределены полномочия по регулированию рынков небанковских финансовых услуг.Сейчас в Верховной Раде к рассмотрению во втором чтении готовят законопроект №2413-а “О внесении изменений в некоторые законодательные акты Украины относительно консолидации функций государственного регулирования рынков финансовых услуг”, который был принят парламентом в первом чтении 7 июля.

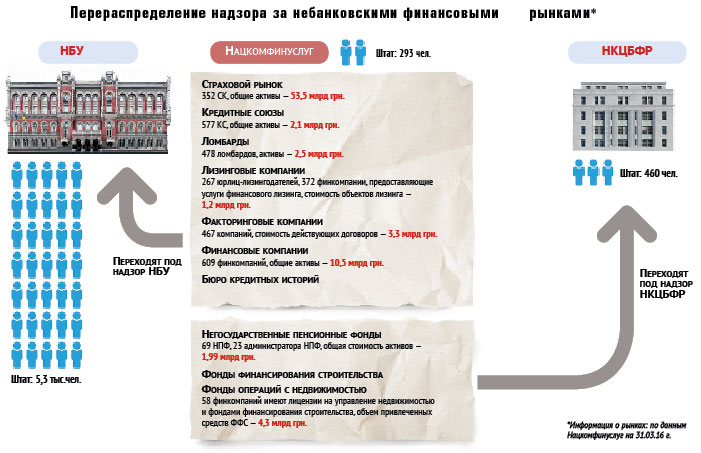

Документ предусматривает ликвидацию Нацкомиссии, осуществляющей госрегулирование в сфере рынков финансовых услуг (Нацкомфинуслуг), и передачу ее функций Нацбанку и Нацкомиссии по ценным бумагам и фондовому рынку (НКЦБФР).

Вероятность того, что законопроект будет принят и подписан Президентом Украины без особых проволочек, довольно высока. Формально инициатором данной реформы выступает сам Гарант Конституции. При этом следует отметить, что законопроект является частью пакета законодательных изменений, на которых настаивает МВФ.

Собственно, именно в связи с этим законопроект при внесении в Верховную Раду имел статус безотлагательного. Маленькая деталь: за документ проголосовали 235 народных депутатов даже без его обсуждения.

Единственная загвоздка заключалась в том, что Комитет ВР по вопросам финансовой политики и банковской деятельности попросил паузу, чтобы до второго чтения внести в документ некоторые необходимые доработки.

Законопроект №2413-а предусматривает, что осуществлять надзор и регулирование страхового рынка, а также лизинговых, факторинговых компаний, кредитных союзов, бюро кредитных историй, ломбардов и других финансовых компаний будет Нацбанк. НКЦБФР займется регулированием негосударственных пенсионных фондов, фондов финансирования строительства, а также фондов операций с недвижимостью.

Всегда готовы

Если ранее руководство Нацбанка весьма осторожно относилось к перспективе получения надзорных и регуляторных полномочий в сфере небанковских финансовых рынков (дескать, тут бы с банковским кризисом разобраться), теперь наоборот — приветствует решение Верховной Рады.

“Национальный банк ожидал принятия этого законопроекта более года. Это стратегически важный и необходимый шаг для построения прозрачного рынка финансовых услуг, — отмечает Владислав Рашкован, заместитель председателя Национального банка.

“Национальный банк ожидал принятия этого законопроекта более года. Это стратегически важный и необходимый шаг для построения прозрачного рынка финансовых услуг, — отмечает Владислав Рашкован, заместитель председателя Национального банка.

— Национальный банк имеет все возможности для одновременного осуществления эффективного надзора за банковским рынком и рынком небанковских финансовых услуг”.

Следует отметить, что в НБУ уже создана рабочая группа, занимающаяся вопросами предстоящего перехода страховщиков, небанковских кредитных учреждений и ломбардов под надзор регулятора.

Кстати, законопроектом на процесс перераспределения полномочий между регуляторами отводится полгода. “Специальная команда менеджеров проектного офиса НБУ уже ведет подготовительную работу по перераспределению функций Нацкомфинуслуг в центральный банк.

Сейчас проводится анализ ключевых сегментов рынка небанковских финансовых услуг, а именно страхового, лизингового, кредитных союзов и финансовых компаний”, — поясняет г-н Рашкован.

При этом Нацбанк явно не спешит привлекать специалистов самой Нацкомфинуслуг к непосредственному участию в рабочей группе.

“Они обращались к нам, чтобы мы дали им информацию по рынкам, с которыми работает Комиссия. Мы подготовили им ответ”, — описывает рабочий процесс председатель Нацкомфинуслуг Игорь Пашко.

При этом сохраняется интрига по кадровым вопросам. “Кадровые вопросы с нами пока не обсуждаются”, — говорит г-н Пашко. До сих пор непонятно, войдут ли в новые структурные подразделения НБУ действующие сотрудники Нацкомфинуслуг, а также, кто возглавит в Нацбанке небанковское направление.

В 2014 г., еще на этапе обсуждения проекта реформы, председатель НБУ Валерия Гонтарева в качестве потенциального кандидата на роль куратора небанковского сектора в Нацбанке называла своего первого заместителя Александра Писарука. Однако г-н Писарук в конце 2015 г. подал в отставку.

Менее остро этот вопрос стоит в НКЦБФР. Дело в том, что именно в деятельности НКЦБФР и Нацкомфинуслуг наблюдалось наиболее очевидное дублирование функций, например, в вопросе регулирования негосударственных пенсионных фондов.

Хуже-лучше

Надо сказать, что идея передела полномочий между финансовыми регуляторами обсуждается уже не первый год. Ранее вообще рассматривался вопрос создания мегарегулятора, который объединил бы в себе функции НБУ, НКЦБФР и Нацкомфинуслуг.

Но от столь радикальной концентрации полномочий власти все же отказались, решив сохранить отдельного регулятора рынка ценных бумаг. Нацкомфинуслуг повезло меньше, ее таки решили упразднить.

Надо сказать, что эта Комиссия не раз становилась объектом критики со стороны как участников рынка, так и других органов государственной власти. В частности, глава НБУ Валерия Гонтарева не раз скептически высказывалась по вопросу эффективности Нацкомфинуслуг.

Что только не делали с регулятором небанковских финрынков за годы его существования. Менялся состав Комиссии, сам орган реорганизовывали, меняли его статус с Государственной комиссии на Национальную, подчиняли то Кабмину, то Администрации Президента.

Случались и коррупционные скандалы. Чего стоит “посадка” в 2012 г. Василия Волги, экс-председателя Госфинуслуг (Госкомиссия ликвидирована Указом Президента №106 от 23.11.11 г., Указом №1070 от той же даты учреждена Нацкомфинуслуг), по обвинению в коррупции.

Чиновникам, регулирующим небанковские рынки финансовых услуг, в разные годы вменяли и недостаток компетентности, и халатность, и коррумпированность. Масла в огонь подливали многочисленные скандалы с обманутыми вкладчиками кредитных союзов и клиентами разорившихся страховых компаний.

В самой Нацкомиссии не отрицают проблем, но при этом отмечают, что регуляторы изначально были поставлены в неравные условия с точки зрения как финансирования, так и полномочий и независимости в принятии решений.

Начать хотя бы с того, какие у НБУ и Нацкомфинуслуг имеются возможности по сбору и обработке отчетности. В этом вопросе важной составляющей успешной работы финансового регулятора является надежное IT-обеспечение.

По словам же Игоря Пашко, у Комиссии до сих пор нет собственного сервера, только арендованный. При этом Нацкомфинуслуг собирает на рынке только квартальную отчетность.

“Я 20 лет проработал в банковской системе (где есть ежедневная, еженедельная, ежемесячная и прочие виды отчетности. — Ред.), и когда я пришел в Комиссию, не мог поверить, что так может быть.

Для такого мобильного рынка, как финансовый, отчетность раз в квартал недопустима”, — справедливо считает Игорь Пашко.

Естественно, чтобы понимать происходящее на рынке и вовремя принимать меры для предотвращения кризисов, регулятору нужно получать данные гораздо чаще.

Правда, и с куда большими финансовыми, техническими и кадровыми возможностями НБУ не смог избежать массы резонансных банкротств в банковском секторе.

Еще один важный аспект, который выгодно отличает НБУ, — независимость в нормотворчестве. Нацбанку, чтобы ввести новые требования для своих поднадзорных, нужно просто принять решение на уровне правления.

После этого оно становится обязательным для выполнения участниками банковской системы, его даже не нужно юстировать. В случае с небанковскими финансовыми рынками ситуация совсем иная. Нацкомфинуслуг проходит массу этапов утверждения и согласования своих нормативных документов.

Это и обсуждения с рынком, и согласования проектов документов с Государственной регуляторной службой, АМКУ, Минюстом и другими госорганами. По признанию руководства Нацкомиссии, в среднем на введение новой для рынка нормы регулирования уходит три-четыре месяца.

“Был беспрецедентный случай, когда для введения новых требований к резервам страховых компаний понадобилось 11 месяцев”, — сетует Игорь Пашко. Естественно, что в такой ситуации говорить об эффективном регулировании современного финрынка не приходится.

И все же представители небанковских финансовых рынков настороженно относятся к реформе финансового регулирования. И их опасения понятны. Есть опасения, что регуляторная и надзорная политика в исполнении НБУ окажется более жесткой.

К тому же представители страховщиков, кредитных союзов, ломбардов и финансовых компаний вряд ли смогут получать такой же простой доступ к руководству НБУ, как и в случае с руководством Нацкомиссии.

При этом лоббистам небанковских рынков придется снова поднимать годами наболевшие проблемы и снова доводить их до сведения чиновников. И это хорошо, если передача функций произойдет цивилизованно, а не просто механически.

Сейчас только на рассмотрении Верховной Рады находятся более 20 законопроектов, необходимых для продолжения реформы финансового сектора.

Сложно прогнозировать последствия изменений и для клиентов небанковских финучреждений. С одной стороны, участники страхового рынка признают, что НБУ способен осуществлять надзор и регулирование на гораздо более высоком уровне, нежели нынешняя Нацкомиссия, и это в какой-то степени “плюс” для клиентов, поскольку теоретически должна повыситься надежность участников рынка.

С другой стороны, у Нацкомфинуслуг есть большой опыт работы по защите прав потребителей финуслуг, создана целая служба приема заявлений от клиентов кредитных союзов, страховых и финансовых компаний.

По итогам первого полугодия текущего года Нацкомфинуслуг рассмотрела около 2,5 тыс. заявлений клиентов страховых компаний, в результате чего страховщики дополнительно выплатили 55,4 млн грн. страхового возмещения. В НБУ подобной практики не придерживаются.

Не тяните

Игорь Пашко считает, что вопрос реформирования надзора на финансовых рынках затягивать нельзя: “Такое подвешенное состояние очень плохо влияет на Комиссию, работать очень тяжело”.

И с этим нельзя не согласиться. Процесс перераспределения функций регуляторов тормозит прохождение многих важных для финансовых рынков документов.

По многим своим инициативам Комиссия получает “красный свет” до момента, пока не решится вопрос о передаче полномочий этого регулятора в НБУ и НКЦБФР.

При этом в Нацкомфинуслуг в целом позитивно смотрят на имеющиеся законодательные инициативы, так как речь идет о выработке единых подходов к финансовому надзору.

“Подчеркиваю, не к нормативам: нормативы у страховщиков одни, у кредитных союзов — другие, а у банков — третьи, а к единым принципам осуществления надзора за финансовыми рынками”, — говорит Игорь Пашко.

Также важной частью реформирования надзора за финрынками является изменение финансового мониторинга. Государству важно наладить эффективное отслеживание прохождения финансовых потоков между тремя рынками: банковским, страховым и рынком ценных бумаг. Что, в свою очередь, позволит осуществлять надзор за финансовыми группами.

В НБУ полагают, что переход регулирования небанковских финансовых учреждений в компетенцию Нацбанка позволит сократить количество органов государственного надзора за рынком небанковских финансовых услуг, а также очистить рынок от недобросовестных игроков.

В это можно поверить, так как Валерия Гонтарева и ее команда за последнее время накопили достаточный опыт по выведению финучреждений с рынка.