Золото вперше випередило американські державні облігації за обсягом у міжнародних резервах центральних банків, що стало історичним зрушенням у глобальній фінансовій системі.

Про це розповідає Бізнес • Медіа

- ЄЦБ зафіксував історичний зсув у резервах.

- Золото випередило держоблігації США у світових запасах.

- Центральні банки скуповують актив рекордними темпами.

«Геополітична напруженість продовжує стимулювати високий попит центральних банків на золото», — йдеться у звіті.

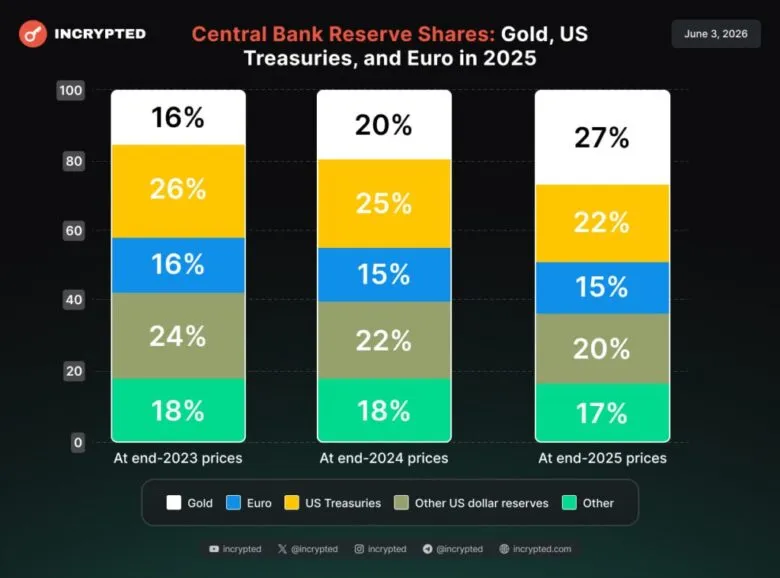

Складові резервів центральних банків у 2025 році. Дані: ЄЦБ.

Золото домінує серед резервних активів

За даними Європейського центрального банку, на кінець 2025 року доля золота у світових міжнародних резервах центральних банків досягла 27% — на 7 відсоткових пунктів більше, ніж рік тому. Для порівняння, частка американських казначейських облігацій за цей же період зменшилася з 25% до 22%. У цілому активи, номіновані у доларах США, залишаються найбільшою категорією резервів із показником 42%.

Згідно зі звітом, 3 червня 2026 року золото торгувалося біля позначки $4450 за унцію, а його ринкова капіталізація сягнула $31,14 трлн. На думку ЄЦБ, геополітична нестабільність є ключовим драйвером попиту на золото з боку центробанків.

Зміна структури резервів стала відповіддю на прагнення багатьох країн диверсифікувати залежність від долара США. Особливо цей процес активізувався після 2022 року, коли США заморозили частину резервів російської федерації через її повномасштабне вторгнення в Україну.

На сьогодні центральні банки світу володіють понад 36 000 тонн золота, що близько до рівня Бреттон-Вудської епохи. В січні 2026 року ціна золота вперше перевищила $5000 за унцію на тлі ослаблення долара та зростання попиту на захисні активи. Зростання ціни стало однією з головних причин випередження золота над держоблігаціями США.

Найбільшими покупцями золота з 2022 року стали Китай, Польща, Туреччина й Індія. У 2025 році компанія Tether придбала понад 100 тонн дорогоцінного металу, ставши найбільшим приватним покупцем. У першому кварталі 2026 року Tether повідомила про капіталізацію стейблкоїна XAUT понад $3 млрд — це стало можливим завдяки зростаючому попиту на цифрові аналоги золота для захисту капіталу.

Водночас Туреччина, яка з 2022 року купила близько 220 тонн золота, на початку 2026 року розпочала один із найбільших розпродажів резервів за останні роки, реалізувавши або передавши у позику приблизно 130 тонн золота після початку війни між Іраном та Ізраїлем.

Вплив на криптовалюти та перспективи ринку

Оновлені дані ЄЦБ стали поштовхом для активних дискусій у криптовалютному середовищі щодо потенційного перерозподілу резервного капіталу у майбутньому. Криптоаналітик Мухаммад Азхар підкреслює, що тенденція свідчить про відхід від традиційної боргової моделі резервів на користь твердих активів.

«Той факт, що золото витіснило державні облігації США з позиції головного резервного активу, підтверджує перехід до твердих грошей. Біткоїн як нейтральне цифрове золото має хороші позиції для залучення наступної хвилі інституційних резервних потоків», — заявив він.

Деякі експерти вважають, що нинішні зміни сигналізують про глибші трансформації у глобальній фінансовій системі. Аналітик Nihilum наголошує, що ринок золота перебуває під впливом похідних інструментів і паперових контрактів, через що вартість активу спотворюється. На його думку, з розпадом Бреттон-Вудської системи країни можуть повернутися до золотого стандарту.

«Як тільки схема Понці, відома також як Бреттон-Вудська система, розвалиться (а ми вже майже на фінішній прямій), усі ці кволі й слабкі країни знову, не наважуючись, підуть одна за одною і зроблять те, що слід: перейдуть на золотий стандарт», — вважає він.

Водночас не всі фахівці впевнені у подальшому безперервному зростанні ціни золота. Керівник стратегії товарних ринків Saxo Bank Оле Гансен зауважив, що у травні золото дешевшало третій місяць поспіль. Він пояснив, що золото демонструє найкращі результати під час фінансових або економічних криз, які послаблюють долар і знижують реальні прибутковості. Проте нинішній інфляційний шок, спричинений зростанням цін на енергоносії, підтримує дохідності облігацій і долар, що створює складні умови для золота.

«Золото зазвичай демонструє найкращі результати під час фінансових або економічних потрясінь, які послаблюють долар і знижують реальні прибутковості. Поточний інфляційний шок, викликаний енергетичним фактором, має протилежний ефект — підтримує дохідності облігацій і долар, що створює зустрічний вітер для золота», — пояснив він.

Директор із глобальної макростратегії Fidelity Джуррієн Тіммер також вважає, що золото тимчасово втратило частину своїх переваг через позитивну кореляцію з облігаціями, однак глобальне зростання грошової маси свідчить про потенціал для подальшого підвищення ціни золота.

«Золото наразі частково втратило свої переваги через позитивну кореляцію з облігаціями, однак я підозрюю, що це тимчасова ситуація. Глобальна грошова маса продовжує зростати, а це свідчить про те, що золото мало б коштувати ще приблизно на $1000 дорожче», — зазначив він.

У травні цього року золото перейшло до корекції після встановлення історичного максимуму, опустившись нижче $4700 за унцію. Тоді частина аналітиків заявляла про втрату статусу «тихої гавані» на тлі скорочення припливу капіталу, в той час як біткоїн демонстрував стійкість.